Análisis profundo del mercado automotriz mexicano: cifras de venta a octubre de 2025

¡Bienvenidos, entusiastas del motor! Una vez más, es momento de sumergirnos en el análisis técnico de las cifras que definen la dinámica del mercado automotriz en México. Los datos recién publicados por el Instituto Nacional de Estadística y Geografía (INEGI) correspondientes a octubre de 2025 nos brindan una perspectiva clara sobre el comportamiento de la demanda y la consolidación de las marcas líderes en el país.

Comportamiento mensual y acumulado: un crecimiento sólido pero cauteloso

El décimo mes del año ha traído consigo una noticia alentadora para la industria: la comercialización de vehículos ligeros nuevos sin rodar alcanzó las 129,736 unidades. Este volumen representa un significativo crecimiento interanual del 6.0% respecto a octubre de 2024.

Este repunte es notable, especialmente considerando las fluctuaciones observadas en meses previos, como en agosto de 2025, cuando la venta fue de 124,167 unidades, experimentando una contracción del 3.0% frente a agosto de 2024.

El balance anual a la vista

Al evaluar el desempeño acumulado, el panorama se mantiene en territorio positivo, aunque con una modestia digna de análisis:

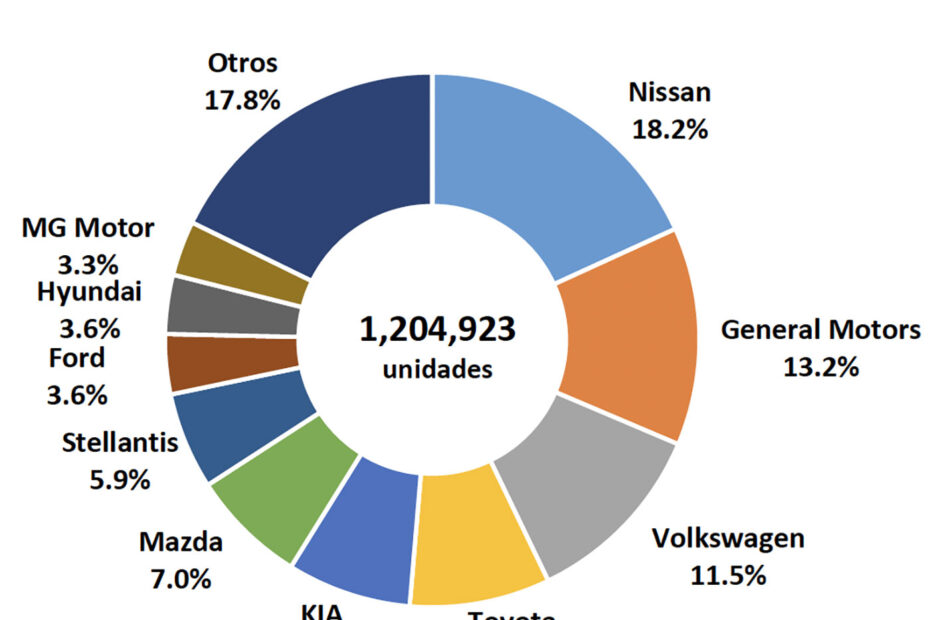

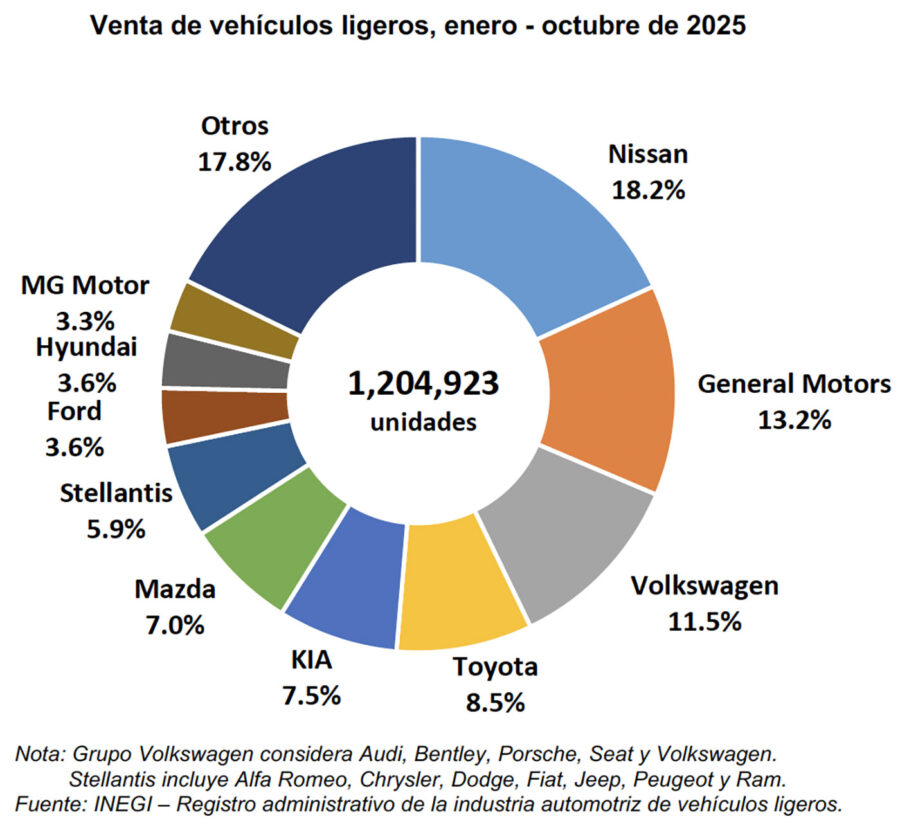

- Venta Acumulada (Enero-Octubre 2025): Se registraron 1,204,923 vehículos ligeros nuevos vendidos.

- Crecimiento Acumulado: Este total se traduce en un incremento de apenas 0.1% en comparación con el mismo periodo de 2024.

Perspectiva Técnica: El crecimiento marginal en el acumulado (+0.1%) sugiere que, si bien el mercado ha mostrado picos de actividad como el de octubre (+6.0%), la base de comparación con el año anterior y la volatilidad económica general mantienen el balance anual en un estado de estabilización más que de expansión agresiva. El desempeño de octubre podría reflejar una normalización en la cadena de suministro o el efecto de promociones focalizadas de fin de año.

El liderazgo indiscutible: top 10 marcas en México

La estructura de la participación de mercado se mantiene robusta en el periodo enero-octubre de 2025, con los competidores habituales afianzando sus posiciones. A continuación, el detalle de las 10 marcas con mayor penetración en el mercado mexicano:

| Posición | Marca | Participación de Mercado (Ene-Oct 2025) | Análisis de Posicionamiento |

| 1 | Nissan | 18.2% | Mantiene su hegemonía, sustentada en un amplio portafolio de volumen y una fuerte red de distribución. Su market share es casi 5 puntos superior al siguiente competidor. |

| 2 | General Motors | 13.2% | Sólida segunda posición, abarcando diversos segmentos con sus marcas (Chevrolet, Buick, GMC, Cadillac), enfocándose en vehículos ligeros y SUVs. |

| 3 | Volkswagen | 11.5% | Fiel a su tradición en México, el grupo alemán se mantiene en el podio, apelando a la calidad de manufactura local y una fuerte base de clientes. |

| 4 | Toyota | 8.5% | La fiabilidad japonesa asegura su lugar. Su enfoque en híbridos y la calidad percibida sigue atrayendo a un segmento importante de compradores. |

| 5 | Kia | 7.5% | La marca coreana continúa demostrando una espectacular tracción en el mercado, impulsada por garantías atractivas y productos con gran relación costo-beneficio. |

| 6 | Mazda | 7.0% | Con un diseño y experiencia de manejo que apelan al público contemporáneo, la marca se consolida cerca del top 5. |

| 7 | Stellantis | 5.9% | El conglomerado (que incluye a marcas como Chrysler, Dodge, Peugeot, etc.) mantiene una presencia diversificada, aunque con menor concentración que los líderes. |

| 8 | Ford | 3.6% | La marca del óvalo azul comparte posición, con un enfoque cada vez más centrado en pick-ups y vehículos utilitarios deportivos. |

| 9 | Hyundai | 3.6% | El segundo competidor coreano, con un crecimiento constante gracias a una renovación de su línea y posicionamiento estratégico de precios. |

| 10 | MG Motor | 3.3% | Un notable contendiente de origen chino que irrumpe en el Top 10, demostrando una agresiva estrategia de mercado que capitaliza en nuevos consumidores. |

| Otros | Otros | 17.8% | Este segmento es fundamental, pues muestra la creciente fragmentación del mercado con la llegada y consolidación de nuevas marcas, especialmente las de origen asiático. |

Interpretación de la cuota de mercado

El dominio de Nissan (18.2%) y el fuerte binomio de General Motors (13.2%) y Volkswagen (11.5%) dictan la pauta del volumen, controlando cerca del 43% del mercado. No obstante, la atención debe centrarse en el crecimiento de Kia, Mazda, y la aparición de MG Motor en el Top 10. Estas marcas están erosionando progresivamente la participación del segmento “Otros”, forzando a los líderes a innovar constantemente en sus estrategias de producto y financiamiento.

Proyecciones y retos para el cierre de 2025

El sector automotriz mexicano ha demostrado una resiliencia considerable, logrando mantener el acumulado de ventas en terreno positivo. El repunte de octubre es una señal positiva que podría indicar una superación de los cuellos de botella en la producción y una demanda sostenida, impulsada por la necesidad de renovación del parque vehicular.

El principal reto para el cierre del año será transformar el ligero crecimiento acumulado (+0.1%) en una cifra más robusta, a pesar de las presiones inflacionarias y las tasas de interés que impactan directamente el poder adquisitivo del consumidor contemporáneo. Las campañas de fin de año, como “El Buen Fin”, serán cruciales para determinar si se logra una expansión definitiva o si el mercado se estabilizará en un nivel similar al de 2024.

Referencias:

Asociación Mexicana de Distribuidores de Automotores, A. C. (2025). Crecieron 6.0 y 0.1% venta de vehículos ligeros nuevos en octubre y su acumulado 2025, respectivamente. AMDA. Recuperado de https://www.amda.mx/