El mercado automotriz en México: análisis del cierre anual 2025

El sector automotor en México ha concluido el ejercicio fiscal 2025 con una inercia positiva, aunque marcada por una estabilización en los volúmenes de desplazamiento. De acuerdo con los datos más recientes del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) coordinado por el INEGI, el mes de diciembre se posicionó como un catalizador clave para las cifras anuales, logrando superar las expectativas de los analistas en el último trimestre.

Rendimiento comercial de diciembre y métricas anuales

Durante el último mes de 2025, la comercialización de vehículos ligeros nuevos alcanzó las 154,395 unidades, lo que representa una aceleración del 4.9% en comparación con el mismo periodo del año anterior. Este repunte estacional es fundamental para entender la resiliencia del mercado interno frente a variables macroeconómicas como las tasas de interés y la fluctuación en las cadenas de suministro.

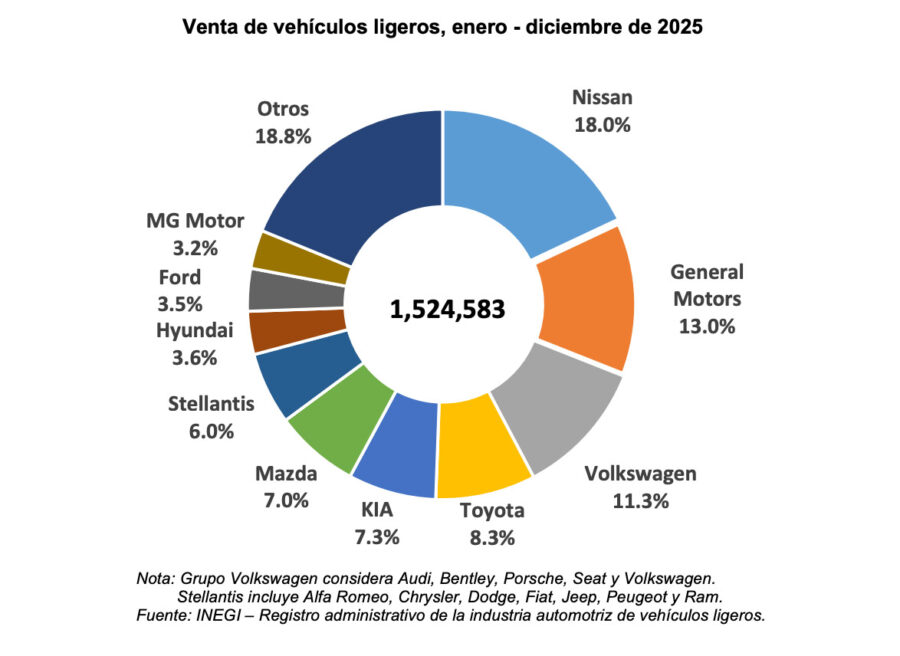

En el consolidado anual, el periodo enero-diciembre de 2025 cerró con un total de 1,524,583 unidades vendidas. Este volumen técnico se traduce en un crecimiento discreto pero sólido del 1.3% respecto a 2024. Si bien no observamos los saltos porcentuales de doble dígito de años post-pandemia, el mercado ha entrado en una fase de madurez y consolidación de inventarios.

Cuotas de mercado por fabricante: el top 10 de ventas

El ecosistema automotriz mexicano mantiene una estructura jerárquica liderada por las firmas asiáticas y norteamericanas, con una participación de mercado (market share) distribuida de la siguiente manera:

| Posición | Marca | Participación de mercado |

| 1 | Nissan | 18.0% |

| 2 | General Motors | 13.0% |

| 3 | Volkswagen | 11.3% |

| 4 | Toyota | 8.3% |

| 5 | Kia | 7.3% |

| 6 | Mazda | 7.0% |

| 7 | Stellantis | 6.0% |

| 8 | Hyundai | 3.6% |

| 9 | Ford | 3.5% |

| 10 | MG Motor | 3.2% |

Nota técnica: El rubro de “Otros” concentra el 18.8% del mercado, donde se incluyen marcas de nicho, el segmento premium y la creciente oferta de fabricantes chinos que no reportan individualmente al INEGI, pero que están reconfigurando la competitividad en el segmento de SUVs compactas.

Dinámica competitiva y tendencias del sector

Nissan mantiene su hegemonía técnica en el territorio nacional, apalancada por su red de distribución y la fiabilidad mecánica de modelos insignia como el Versa y la NP300. Por su parte, General Motors y Volkswagen defienden su posición en el podio mediante una agresiva estrategia de renovación tecnológica en sus plantas locales y la introducción de arquitecturas más eficientes.

Es relevante destacar el avance de Kia y Mazda, que han logrado desplazar volúmenes significativos gracias a diseños enfocados en el valor percibido y la ergonomía. Asimismo, MG Motor se consolida en el décimo puesto, demostrando que la aceptación del consumidor mexicano hacia las nuevas marcas globales es ya una realidad estadística.

Perspectivas para el primer trimestre de 2026

Con un parque vehicular que tiende hacia la hibridación y la digitalización de la experiencia de conducción, el crecimiento del 1.3% anual sugiere que el mercado ha encontrado un equilibrio entre la oferta disponible y la capacidad crediticia del consumidor contemporáneo. Los próximos meses serán críticos para observar si la tendencia de diciembre se mantiene o si entraremos en un ciclo de lateralización.